[기고] 김용철 회장 한국육류유통수출협회

서민층 주머니 사정 악화…소비 위축 불 보듯

일부 고소득층 수요 여전

전체적 수요는 더욱 약세

한우가격은 1만8000원 선

급식 식자재·2차 가공 등

저지방 부위 수입육 확대

도매유통 가격은 하락세

재고 과다 수입 감소할 듯

코로나 팬데믹으로 인한 경기위축 우려로 전 세계적인 양적완화 및 제로금리 정책 등이 시행됐다. 또 러시아와 우크라이나 전쟁 등으로 원자재 가격도 급등했다. 지금 그 부작용으로 감당하기 힘든 높은 인플레이션이 발생함에 따라 미국을 비롯한 한국 등 대부분의 국가에서 기준금리를 급격하게 인상시켜 각국 경제가 몸살을 앓고 있다. 이와 같이 최근 몇 년간 세계 경제는 급격한 변화를 나타냈고, 이외에도 여러 가지 사건사고로 국내 육류산업도 커다란 변화를 보이고 있다.

# 2022년 국내산 시장동향

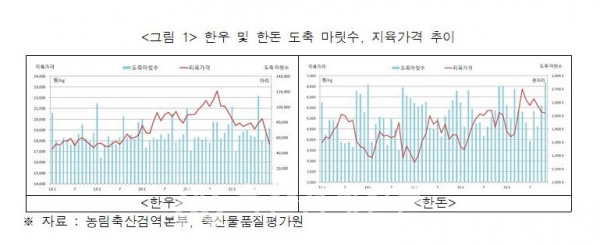

한우는 연초 설 명절 수요가 일부 있었지만 오미크론 확산으로 외식소비가 위축됨에 따라 구이류 위주로 판매가 크게 위축을 나타내었고, 가정의 달 수요가 일부 있었지만 이마저도 크지는 않았다. 그 이후에도 불경기로 인한 소비심리 악화 및 여름 휴가철 수요저조 등으로 외식 및 가정소비가 모두 위축됨에 따라 판매적체가 되었고, 추석 명절 수요가 생겨나며 일부 숨통이 트였으나 이마저도 예년 보다는 수요가 저조하였다. 여기에 더해 10․29 참사까지 발생하며 한우데이 행사도 취소되는 등 전반적으로 부진한 상황이 계속되어, 가격을 크게 인하하여 처리하는 경우들이 늘어나기 시작하였다. 이와 같은 한우 소비위축 상황 속에 도축마릿수까지 늘어나 지육가격이 12월 상순에는 1만6000원/kg 후반 대까지 하락하는 등 올해 평균 1만9000원/kg 대에 형성되며 전년 동기 대비 약 9% 하락을 보였다.

한돈도 마찬가지로 연초 오미크론 확산으로 구이류 판매가 크게 위축을 나타낸 가운데, 삼겹살데이 및 가정의 달 수요가 일부 있었지만 크지는 않았다. 그 이후에도 불경기로 인한 소비심리 악화 및 여름 휴가철 수요저조, 태풍폭우 피해, 10․29 참사 발생 등으로 소비부진 상황이 계속되고 있다. 반면, 정육류 품목들에 대한 수요는 늘어나는 모습을 보였는데, 대표적으로 HMR 및 가공품 원료 등으로 사용되는 후지, 등심 등의 품목과 삼겹살 대체품목인 전지 등이었다. 이에 따라 한돈 지육가격은 올해 11월까지 평균 5216원/kg에 형성되며 전년 동기 대비 536원(11.5%) 상승하는 모습을 보였다.

12월에 접어들며 연말 송년회 수요 등이 생겨나 한우 및 한돈 구이류 품목들의 소비가 소폭 회복되는 모습이 나타나고 있다. 하지만 한우 정육 품목들은 가정 및 외식소비 부진이 계속되는 가운데, 설 명절 선물세트 수요도 좀처럼 살아나지 못해 부진이 계속되고 있어 한우 지육가격은 좀처럼 반등하지 못하고 있다. 돼지고기 등심, 후지 등의 정육 품목들도 그동안 많이 상승하였던 가격에 대하여 시장저항이 생겨나며 조금씩 위축되는 모습을 보이고 있지만 지육가격은 여전히 강세를 보이고 있는 상황이다.

# 2022년 수입육 시장동향

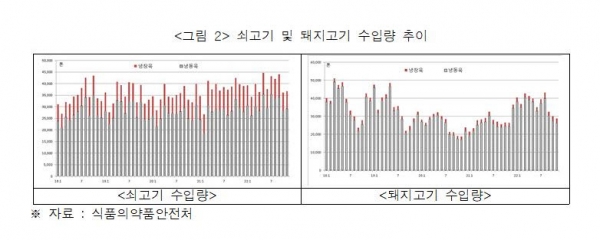

올해 코로나19 방역조치 완화로 외식소비가 증가함에 따라 수입육 소비가 늘어났고, 수출국들의 적극적인 수출정책으로 코로나 이전 단계의 수입량을 넘어섰다. 소고기는 올해 수입총량이 약 47만 톤으로 예측되어, 역대 최대 수준이었던 2021년도의 45만 톤을 넘어설 것으로 보인다. 돼지고기도 마찬가지로 올해 수입총량은 약 44만 톤으로 예측되어 역대 최대물량이 수입되었던 2018년에 비해서는 약 2만 톤이 부족하지만 2021년 대비로는 약 11만 톤이 증가할 것으로 예상된다.

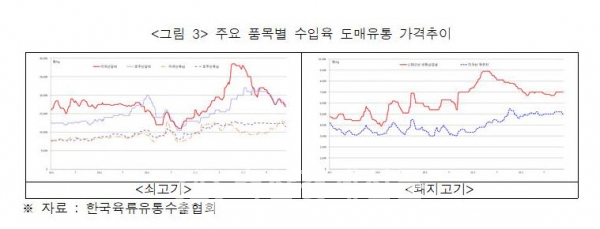

주요 수출국의 내수소비 위축과 수출 감소 등의 영향으로 오퍼가격은 약세를 나타냈지만 원화환율 약세로 수입 원가에는 큰 변화가 없었다. 한국 내 도매유통가격은 품목에 따라 차이가 있었는데, 고가 품목인 소갈비나 돼지 삼겹살 같은 경우는 국내 불경기와 맞물려 전년 대비 하락을 보였지만 밀키트 및 HMR 제품 등에서 주로 사용되고 있는 저가 품목인 불고기류 등은 강보합세를 나타냈다.

# 2023년 시장 전망

한국농촌경제연구원의 관측에 의하면 한우 사육마릿수는 2023년에 역대 최대 수준인 357만 마리를 초과하고, 도축마릿수는 농가 번식의향 감소로 암소 등의 도축이 늘어나 94만 마리 내외로 2022년 보다 약 10~11% 증가할 것으로 전망하고 있다. 수요측면에서는 일부 고소득층 수요는 계속되겠지만 전체적인 수요는 더욱 약세를 보일 것으로 보인다. 이는 내년에도 높은 금리로 인한 불경기가 계속되며 서민층의 주머니 사정 악화로 소비가 더욱 위축될 것으로 예상되기 때문이다. 이에 도축증가 및 소비감소로 한우가격은 올해보다 하락한 약 1만8000원/kg 내외에서 형성될 것으로 전망된다.

한편, 한돈 사육마릿수는 2023년에 1175만 마리로 전망되어 2022년 보다 소폭 감소, 도축마릿수도 1825~1845만 마리로 소폭 감소할 것으로 전망하고 있다. 시장 수요도 올해보다는 약세를 보일 것으로 예상되는데, 한우와 마찬가지로 불경기에 따른 소비 감소와 급식식자재 및 2차 육가공 등에서 사용되는 저지방 부위(후지, 등심 등)의 수입육 사용 확대가 예상되기 때문이다. 이와 같은 수요저하로 인해 한돈 가격 약세가 예상되지만, 매년 큰 폭으로 감소하며 시장을 왜곡시키고 있는 경매시장 상장 마릿수로 인해 하락폭은 제한적일 것으로 보여 5000~5200원/kg(제주 제외)에서 형성될 것으로 전망된다.

우리나라의 소고기 수입은 이미 소비시장이 형성되어 있어 수입량이 급격히 줄어들거나 늘어나지는 않는다. 이에 내년에도 매월 약 4만 톤의 물량이 꾸준히 유입되어, 올해와 비슷한 약 45~48만 톤의 물량이 수입될 것으로 예상된다. 하지만 곡물가격 하락으로 인한 생산비 안정으로 수입오퍼가격이 하락하고, 불경기로 인한 국내 소비위축 예상으로 국내 도매유통 가격은 하향세를 보일 것으로 전망된다.

돼지고기는 중국에서 생돈가격이 급격히 상승하여 EU에서의 돼지고기 수입이 다시 늘어날 가능성이 커지고 있으나, 우리나라는 유럽 최대 양돈국인 독일에서의 수입이 다시 재개될 것으로 보여 수급에 큰 문제는 없을 것으로 예상된다. 국내 불경기로 인한 저가식당 소비활성화 재개도 예상되지만 전반적인 소비위축과 국내 재고과다로 수입량은 올해 보다 감소한 약 40만 톤 내외가 전망된다.