[특별기고] 한덕래 한국육류유통수출협회 부장

위드 코로나 진전…생산 활동 정상화

상반기 내 물류 문제 해결

수입 오퍼가격 하향 안정

외국산 소고기 시장 형성

수입량 급격 등락 없을 것

외식 등 국내 소비 안정세

삼겹살 수입 올해와 비슷

외식 소비 증가·금리 인상

한우 가격 올해보다 약세

인류역사상 가장 최악의 전염병으로 꼽히며 수많은 생명을 앗아간 14세기의 흑사병과 20세기의 스페인 독감에 이어, 가장 최근의 코로나19가 발병한지도 만 2년이 다 되어가지만 아직도 오미크론과 같은 변이가 계속 발생하는 등 확산세가 멈출 기미를 보이지 않아 전 세계적으로 몸살을 앓고 있다.

이렇게 전파력이 강력한 질병은 본인을 비롯한 대부분의 사람이 처음 겪어보기 때문에 전염병이 세계 경제에 이정도로 큰 영향을 미칠 것이라고는 상상조차 하지 못했고 이는 축산업계도 예외가 아니었다.

# 2021년 국내산 및 수입육 시장현황

우리나라로 소고기와 돼지고기를 주로 수출하는 미국, 호주, EU 등지에서 질병 발생으로 인한 도축가공장 가동중단 및 인력부족으로 인한 가동률 하락 등으로 생산량이 감소하였다.

여기에 더해 중국에서의 축산물 수입증가, 내륙 및 해상운송의 물류문제도 발생하여 오퍼가격이 큰 폭으로 상승함에 따라, 한국 내 도매유통가격도 동반상승을 나타냈다.

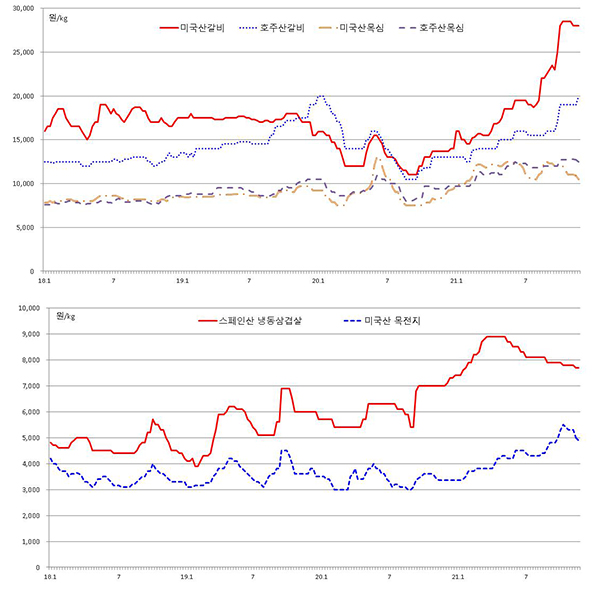

이는 아래 <그림 1>과 같은 한국육류유통수출협회(이하 ‘육류협회’)에서 자체적으로 조사하고 있는 수입산 소고기 및 돼지고기의 주요 품목별 국내 도매유통가격 추이로 볼 수 있다.

육류협회가 가격조사를 실시하기 시작한 2016년 이래 미국산 소갈비가 올해 역대 최고가를 기록하고 있으며, 유럽산(스페인) 냉동삼겹살 및 미국산 목전지도 최고가를 기록하였다.

코로나19 확산으로 인한 사회적 거리두기 강화로 가정소비가 늘어나고 외식소비는 반대로 큰 타격을 입었는데, 특히 수입 돼지고기는 재고누적 및 큰 폭의 소비감소, 오퍼가격 급등 등으로 직격타를 맞으며 수입량이 크게 감소하였다.

하지만 외식소비 감소 폭만큼 가정소비가 늘어난 소고기는 올해 수입총량이 약 45만 톤으로 예상되어, 코로나19 이전의 42만6000톤 보다 오히려 약 2~3만 톤 가량 증가할 것으로 보인다. 냉장육 위주로 수입이 증가를 나타냈는데, 올해 약 12만 톤이 수입될 것으로 예상되어 2019년의 87000톤에 비해서 약 3~4만 톤 증가할 것으로 보인다.

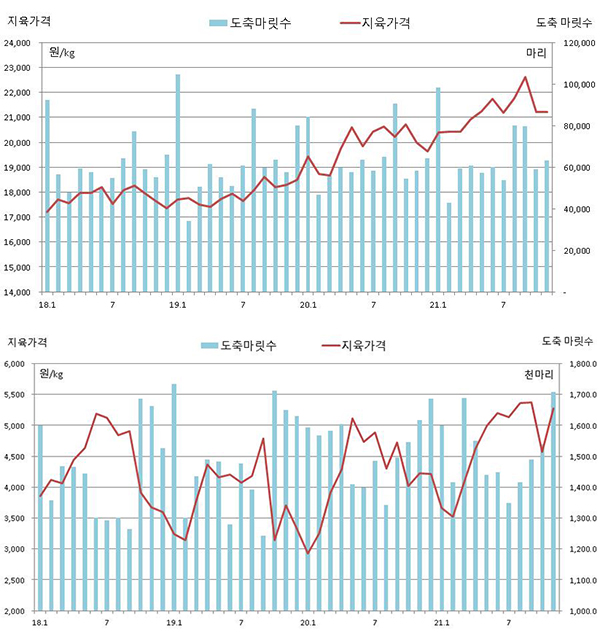

여행 등의 외부활동 감소와 모임제한으로 인하여 가정소비가 늘어남에 따라 한우 및 한돈 소비는 증가를 나타냈다. 외식시장은 국내산과 수입육이 시장을 나누어 점유하고 있지만, 가정소비는 우리 가족이 먹는 식품이다 보니 되도록 국내산을 구매하려는 소비의향이 강하게 작용했기 때문으로 보인다.

이에 따라 한우는 도축마릿수의 증가에도 불구하고 지육가격이 올해 11월까지 평균 21000원/kg대에서 형성되며 2만 원 이하로는 내려가지 않는 역대 최고가를 기록하고 있고, 한돈 지육가격도 코로나19가 발생하기 직전인 2020년 1월의 2923원/kg을 저점으로 올해 12월에는 6000원대까지 상승하는 호황을 누리고 있다.

하지만 밝은 면만 있던 것이 아니라 이면(裏面)에는 어두움도 있었다.

지육가격의 큰 폭 상승에 따른 원료비용의 급등, 인건비와 부자재비 등 각종 생산비용의 상승으로 인해 식육포장처리업체에서는 부분육 판매가격을 지속적으로 인상시킬 수밖에 없었다.

이로 인해 한우의 경우에는 재난지원금 지원효과가 종료된 10월 중순 이후부터 안심, 등심, 채끝 등의 비싼 구이류 부위 판매가 위축된 모습을 나타내고 있으며, 한돈의 경우도 가격이 비싼 삼겹살 등의 판매가 추석명절 이전인 9월초부터 부진을 겪고 있다.

아직까지는 큰 문제가 발생하고 있지는 않으나 수요처에서 다시 수입육 사용비율을 늘리려는 움직임이 서서히 나타나고 있다.

# 2022년 시장 전망

2022년 임인년(壬寅年)에도 계속적으로 출현하고 있는 변이와 위드코로나로 인한 외부접촉 증가로 코로나19는 진정되기 어려울 것으로 보인다.

하지만 확진자 증가세에도 불구하고 전 세계적으로 사회활동에 복귀하는 인구가 늘어나고 있는데, 미국에서 실업급여 청구 건수가 크게 감소하는 등의 예(例)에서 보이는 바와 같이 경제활동은 점차 정상화될 것으로 보인다.

이에 따라 소고기 및 돼지고기의 생산 활동도 상당 부분 정상화될 것으로 보이고, 해상운송 등의 물류문제도 상반기 내에 해결될 것이라는 전망이 있기 때문에 내년 수입오퍼가격은 올해보다 하향 안정세를 보일 것으로 예상된다.

우리나라의 소고기 수입은 이미 소비시장이 형성되어 있고 고정 수요처도 있기 때문에 수입량이 급격히 줄어들거나 늘어나지는 않는다. 이에 따라 내년에도 매월 3만5000~4만 톤의 물량이 꾸준히 수입되어, 올해와 비슷한 약 45만 톤의 물량이 수입될 것으로 전망된다.

국내 도매유통 가격도 공급 안정 및 수입오퍼가격 하락으로 인해 하향세를 보일 것으로 예상되고, 위드코로나로 인하여 외식 및 급식식자재 등에서의 국내 소비도 안정적으로 이루어질 것으로 예상된다.

내년에 중국에서 돼지고기 수입이 다시 늘어나고, 주로 EU에서 수입될 것이라는 전망이 있다.

냉동삼겹살을 EU로부터 주로 수입하는 우리나라 입장에서는 오퍼가격이 예전과 같은 가격대로 다시 돌아가기는 어려울 것으로 보이고 유럽 최대 양돈국인 독일에서의 수입중단도 계속되기 때문에, 삼겹살 수입은 올해와 비슷한 물량이 수입될 것으로 보인다.

하지만 앞다리 수입은 미국으로부터의 오퍼가격 약세와 유럽산 수입증가, 한돈 가격 강세에 따라 다시 늘어날 것으로 예상된다.

이에 전체 수입량은 올해보다 증가한 약 35~37만 톤의 물량이 수입될 것으로 예상되고, 국내 소비는 외식 및 급식식자재 등에서의 수요가 올해보다는 개선된 모습을 보일 것으로 전망된다.

한국농촌경제연구원(KREI)의 관측에 의하면 한우 사육마릿수는 2022년에 역대 최대 수준인 353만 마리를 초과할 것으로 예상되고, 도축마릿수도 84~85만 마리로 올해보다 약 7~8% 증가할 것으로 전망하고 있다. 반면, 수요측면에서 부유층의 한우 수요는 계속되겠지만 전체적인 수요는 올해보다 약세를 보일 것으로 예상되는데, 그 이유는 외식소비 증가에 따른 수요 약세와 내년에도 계속 이어질 기준금리 인상에 따른 서민층의 주머니 사정 악화 등이 소비감소 요인이다.

이에 따라 한우가격도 평년 보다는 높지만 올해보다는 하락세를 보여 약 2만 원/kg 내외에서 형성될 것으로 전망된다.

한편, 한돈 시장은 2022년의 도축마릿수가 1,810~1,840만 마리로 올해와 비슷할 것으로 전망되는 가운데 수요는 상당 폭 위축될 것으로 보인다.

이와 같은 수요저하로 인해 한돈 가격 약세가 예상되지만, 매년 큰 폭으로 감소하며 시장을 왜곡시키고 있는 경매시장 상장 마릿수로 인해 하락폭은 제한적일 것으로 보여 4500~4700원/kg(제주 제외)에서 형성될 것으로 전망된다.

위와 같은 전망에 비추어 보면 내년 한우와 한돈 시장 기상도는 ‘흐림’, 수입 쇠고기는 ‘계속 맑음’, 수입 돼지고기는 ‘흐린 후 점차 갬’으로 예상된다.