소우마음 이은주연구소 이은주 대표

300만 마리 돌파…불안감·위기의식 고조

20마리 소규모 농가 폐업

전·기업 가속화 추세 뚜렷

미경산우 암소 비육 사업

도축마릿수 증가 큰 영향

급식·소비 촉진 등 노력도

경기 침체로 경락가 보합

소 도체등급기준 변경으로

품질 따른 가격차이 심화

중국 ASF로 수입 증가세

세계 소고기 가격을 좌우

국내 美산 증가 호주 감소

차별·고급화 전략 초점을

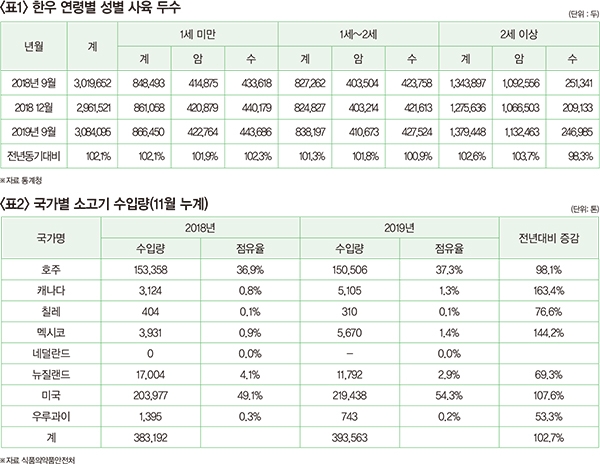

한우사업은 2015년 이후 한우 거세우 경락가격 상승으로 인해 비육우 농장의 수익성 향상과 송아지 가격 상승으로 인한 번식우 농장의 수익성 향상으로 사육의향이 높아졌다. 암소 사육두수 증가로 인한 송아지 생산 두수 증가로 인하여 사육두수가 증가했다. 그러나 사육호수는 20두 미만 소규모 사육농가의 폐업으로 인해 감소하여 호당 사육두수가 증가하여 급속하게 전업화 되어 가고 있는 추세를 보이고 있다.

최근 한우 사육두수가 300만두를 돌파하면서 향후 한우산업에 대한 불안감과 위기의식이 고조되고 있다. 2019년 12월 사육두수는 303만두~304만 5000두로 예상된다. 사육호수는 8만 9500호~8만 9900호, 호당 사육 두수는 33.7두~34두가 예상된다.

2020년 한우 사육 두수는 번식우 농가의 번식의향이 높아져 전년대비 가임암소 사육두수 증가로 인한 송아지 생산 두수 증가와 송아지 가격 상승에 따른 송아지 사양관리 수준 향상으로 인한 송아지 폐사율 감소, 한우 수소 중 거세우 출하비율 증가로 인한 한우 수소의 사육기간 연장의 영향으로 한우 사육 두수는 312만두~314만두로 예상된다.

한우 도축 두수는 2019년 11월 누계 68만 8789두로 전년동기 대비 102.3% 증가했다. 성별로 보면 한우암소 102.3%, 한우수소는 61.6%, 한우거세 104.0%이며, 한우암소 도축율이 44.9%로 전년동기 대비 0.1% 증가했다. 한우 수소 중 거세우 출하비율은 97.4%로 전년 동기대비 1.7% 증가했다.

2020년 예상 한우 도축 두수는 증가할 것으로 예상된다. 거세우 및 수소 사육 두수 증가와 소 도체등급변경으로 인한 사육기간 단축, 전국한우협회에서 2019년부터 진행하고 있는 저능력 미경산우 암소비육 사업이 영향을 주고 있다.

또 현재 농협에서 2020년에 추진할 계획인 저능력 경산우 암소비육 도태사업의 확정여부에 따라 한우 도축두수는 영향을 받을 것으로 예상된다.

한우 경락가격은 2019년 11월 누계 보합세를 보였다. 성별로 보면 한우암소는 약보합세, 한우수소와 한우거세는 약강세를 기록했다. 육질등급별로 보면 한우거세는 1+와 1++는 약강세, 1등급은 보합세, 2등급과 3등급은 약보합세를 보였다. 한우거세 부분육 경락가격을 보면 구이용 소비량 증가로 인해 안심, 등심, 채끝, 갈비, 특수부위, 양지는 상승했으나, 기타 정육과 부산물(잡뼈, 사골, 꼬리, 우족)은 하락했다.

2020년 한우 예상 경락가격은 학교급식, 군급식, 각종 한우 소비촉진 행사에도 불구하고 경제 성장률 둔화로 인한 영향을 받을 것으로 예상된다. 경기침체의 영향으로 소비위축과 고령화, 1인 가구 증가로 인한 소비트렌드 변화로 인해 축산물 소포장 판매와 HMR(Home Meal Replacement, 가정 간편식) 시장이 성장세를 보이고 있다. 이에 도축 두수 증가에 따른 공급량 증가로 인해 경락가격은 보합세 내지 약보합세가 예상된다.

2019년 12월 1일부로 시행한 소 도체등급기준 변경의 영향으로 한우 품질에 따른 가격차이는 더욱 더 심화될 것으로 예상된다. 송아지 공급량은 증가했으나, 한우 시세 상승의 영향으로 인해 2019년 11월 누계기준 송아지 가격은 전년동기 대비 보합세 내지 약강세를 보였다.

2020년 송아지 가격은 보합세가 예상된다. 생산 두수 증가와 한우 시세 하락의 영향에도 불구하고, 2세대 경영 증가로 인한 농장 사육규모 확대, 신규 한우사업 진입 농가의 송아지 입식 수요 증가, 한우 관련 각종 사업 확대로 인해 송아지 수요 증가가 예상된다.

소고기 수입량을 보면 한우가격의 상승, 경기침체로 인한 소비위축, 수입육 판매장 확대, 수입육 취급 전문 프랜차이즈 증가, 가정간편식(HMR)을 비롯한 가공육시장의 증가, 아프리카돼지열병(ASF) 발생으로 인한 돈육 대체소비 등으로 인해 2019년 11월 누계 39만 3563톤으로 전년동기 대비 2.7% 증가했다. 2019년 예상 쇠고기 수입량이 42만 3000톤~42만 8000톤으로 예상되어 역대 최고치를 기록할 것으로 보인다.

국가별로 보면 미국, 멕시코, 캐나다는 증가했으나, 그 외의 국가는 감소했다.

부위별로 보면 갈비, 채끝, 양지, 설도, 기타는 증가했으나, 그 외의 부위는 감소했다.

2020년 소고기 수입시장을 보면 중국이 크게 영향을 미칠 것으로 보인다. ASF의 영향으로 인해 소고기 소비량이 급격하게 증가하면서 소고기 수입량도 크게 증가했다. 아르헨티나, 뉴질랜드, 호주, 우루과이, 브라질에서의 수입량이 늘었다.

2020년에도 소고기 생산량은 감소하고 소비량이 증가할 것으로 예상된다. 소고기 수입량이 전년대비 20.8%(2019년 10월 미국 농무부 발표자료) 증가할 것으로 예상되어 세계 소고기 가격에 영향을 줄 것으로 보인다.

주요 소고기 수출 국가를 살펴보면 미국은 소고기 생산량이 증가하고 수출량도 증가할 것으로 예상되나, 호주는 생산량 감소의 영향으로 수출량도 감소할 것으로 전망된다. 곡물 비육우 시세는 미국의 경우 보합세 내지 약강세, 호주는 약강세가 예상된다.

2020년 소고기 예상 수입량은 한우가격에 대한 소비 부담감, 경기침체로 인한 소비위축, 수입육 취급 전문 프랜차이즈 증가, 가정간편식(HMR)을 비롯한 가공육시장의 증가, ASF 추가 발생여부가 영향을 줄 것으로 보인다. 전년대비 유지 또는 소폭 증가할 것으로 예상된다. 미국산 소고기 수입량이 크게 증가하고, 유럽산 소고기 수입량도 증가할 것으로 전망된다.

소고기 소비량을 보면 1인당 2018년 12.7kg에서 2019년 12.9kg, 2020년 13.0kg이 예상된다. 소고기 자급률은 2018년 36.2%에서 2019년 36.0%, 2020년 35.9%로, 자급률이 36%이하로 하락할 것으로 예측된다.

향후 한우산업은 사육두수 증가로 인한 공급량 증가와 소비시장의 변화로 인해 많은 어려움이 예상된다. 중장기적으로 외국산육과의 경쟁에서 우위를 점유할 수 있도록 한우개량과 과학적인 사양관리를 통한 생산성 향상에 박차를 가해야 한다. 한우고기의 차별화와 고급화를 위해 더욱 더 많은 노력을 해야 한다. 한우농가는 경영효율화와 안정화를 위해 최선의 노력을 다해야 할 것이다.